扫码

40.67M · 2026-04-17

截至2025年9月底,我国已建成商业化光热发电站21座,装机规模157万千瓦,居世界第三。技术水平上,我国成功掌握了塔式、槽式、菲涅尔式等主流光热发电技术,建成全球领先的光热发电全产业链,关键材料设备实现自主可控。

蛰伏近10年,在光伏、风电装机量持续飙升、电网需直面两高风险的今天,光热发电的独特价值愈发凸显。

光热发电的好日子,要来了?

一、成长之痛

光热发电的发电原理是通过聚光镜追踪太阳,将光能转化为热能并存储在熔盐等介质中,再通过换热产生蒸汽驱动汽轮机发电。按技术路线划分,光热发电主要可分为熔融塔式、导热油槽式、线性菲涅尔式和碟式光热电站,其中塔式和槽式属于主流。

光热发电兼具调峰电源和长时储能的双重功能,这种“先储后发”的模式使其摆脱了新能源波动性、间歇性的缺陷,同时还可以实现清洁发电。

然而这种优势在很长一段时间里,并没有发挥的空间。

2016年,为推动光热发电产业规模化发展,国家能源局启动首批20个光热发电示范项目,装机总量达134.9万千瓦,并规定2018年12月31日前全部建成投产的示范项目执行1.15元(含税)/Kwh的标杆上网电价。

尽管有标杆电价的激励,但光热发电并没有上演如光伏般快速发展的神话,受技术、土地审批以及动辄十几亿元投资成本等因素限制,加之不可抗力的影响,首批光热示范项目陷入困境,进展缓慢。

事实上,在2020-2021年间首批光热示范项目几乎处于停滞状态,尽管后续政策将1.15元/kWh的标杆电价延长至2021年底前全容量并网的项目,但到了2022年仅有5个项目投入商业运营,2个项目并网。其间,还有多家企业退出了示范项目的建设。而此前业内期待的第二批示范项目也无疾而终。

二、重生机遇

随着“双碳”目标的提出,风电、光伏等新能源装机规模大幅攀升,而与光热发电配套建设,能够一定程度解决光伏、风电的间歇性和不确定性,成为三北地区风光基地配套储能的重要路径之一。

2023年4月,国家能源局发布《关于推动光热发电规模化发展有关事项的通知》,明确结合沙漠戈壁荒漠基地建设落地项目,力争 “十四五” 期间每年新增开工300万千瓦左右。

青海省发展和改革委员会《关于青海省光热发电上网电价政策的通知》提出,2024年至2028年年底,经省级发展改革、能源主管部门评审认定,纳入全省年度光热发电示范(试点)开发计划,履行基本建设程序并单独建设的光热发电项目,自投入商业运营之日起,上网电价按每千瓦时0.55元(含税)执行,上述光热项目不参与电力市场化交易。

在国家及地方政策的支持下,光热发电进一步释放活力。

另一方面,受益于设备国产化替代、市场竞争和规模化发展,光热发电项目单位造价水平持续下降,近3年来光热发电投资成本降幅超40%,上网电价也从首批示范项目的1.15元/千瓦时降至0.6元/千瓦时左右。

沙戈荒基地则为光热发电提供了核心场景支撑,从近两年并网及开工的项目来看,以光伏+光热,以及风光储等一体化为主要形式的大基地项目是重点。

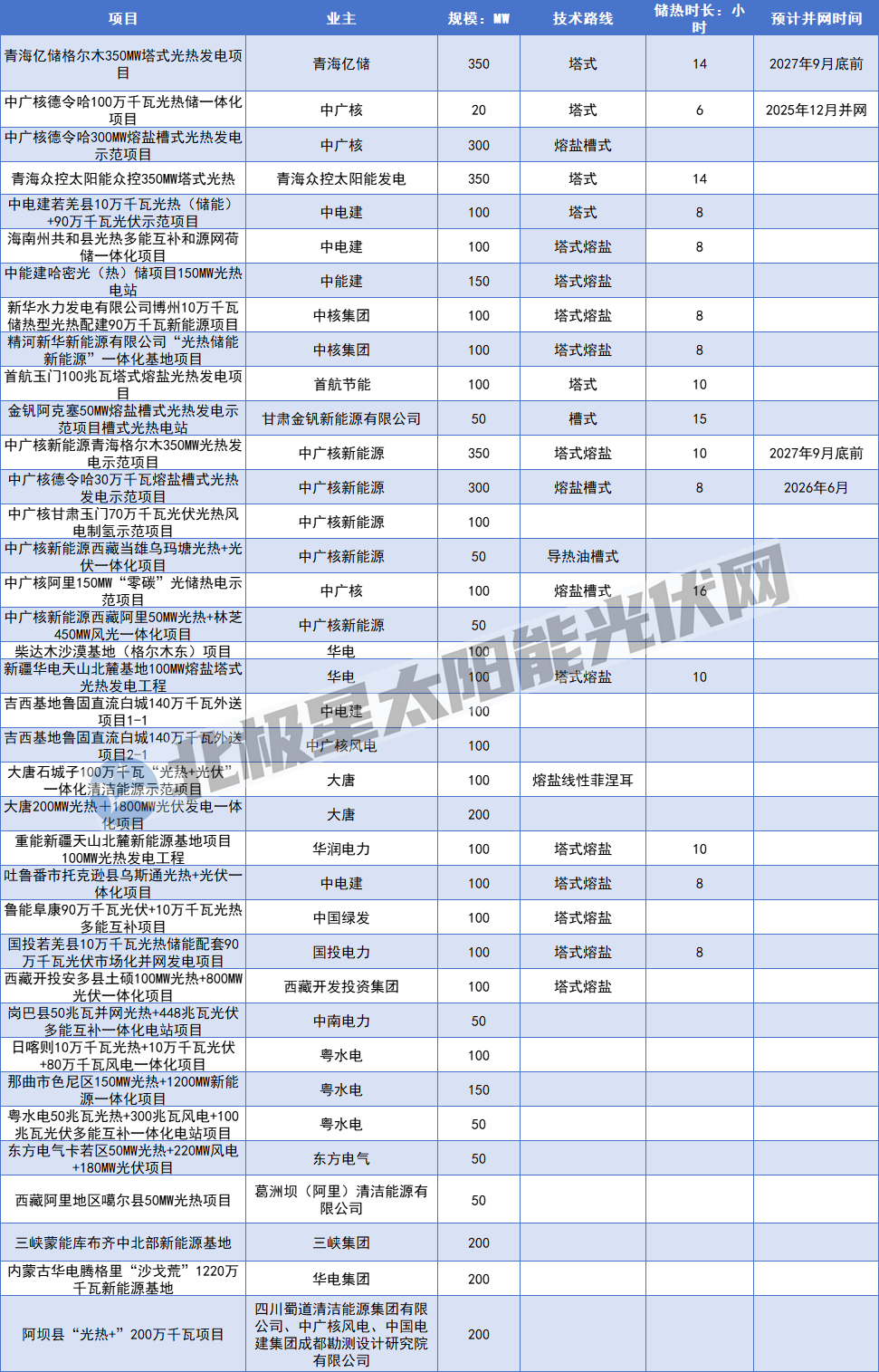

(部分已并网光热发电项目)

另据北极星不完全统计,目前在建、待建光热发电项目超4GW。从举步维艰到GW级建设规模,我国光热发电产业已走出“成长之痛”,迎来了“重生机遇”。随着沙戈荒基地建设的持续推进,光热发电在新能源大基地 “源网荷储” 一体化布局中的作用将愈发关键。未来,在成本持续下降、技术不断突破与政策持续加码的推动下,光热发电有望实现爆发式增长。